1. 대한민국 법인세 개요

법인세는 법인의 소득에 부과되는 세금으로, 법인이 영업활동으로 벌어들인 수익에 대해 국가가 과세하는 제도입니다. 법인세는 대한민국 국가 재정의 중요한 축을 이루며, 기업의 경영 환경과 경제적 의사결정에 큰 영향을 미칩니다.

1.1 과세 대상

법인세는 다음과 같은 법인에 부과됩니다:

- 내국법인: 대한민국에 본점을 둔 모든 법인.

- 외국법인: 외국에 본점을 두고 대한민국 내에서 소득을 발생시키는 법인.

1.2 과세 소득의 범위

법인세는 법인의 다양한 소득 유형에 부과됩니다:

- 사업소득: 상품 판매, 서비스 제공 등 경영활동에서 발생하는 소득.

- 부동산 소득: 부동산 임대, 양도, 사용 수익 등에서 발생하는 소득.

- 금융소득: 이자, 배당 등 금융 자산에서 발생하는 소득.

- 기타 소득: 자산 평가 차익 등.

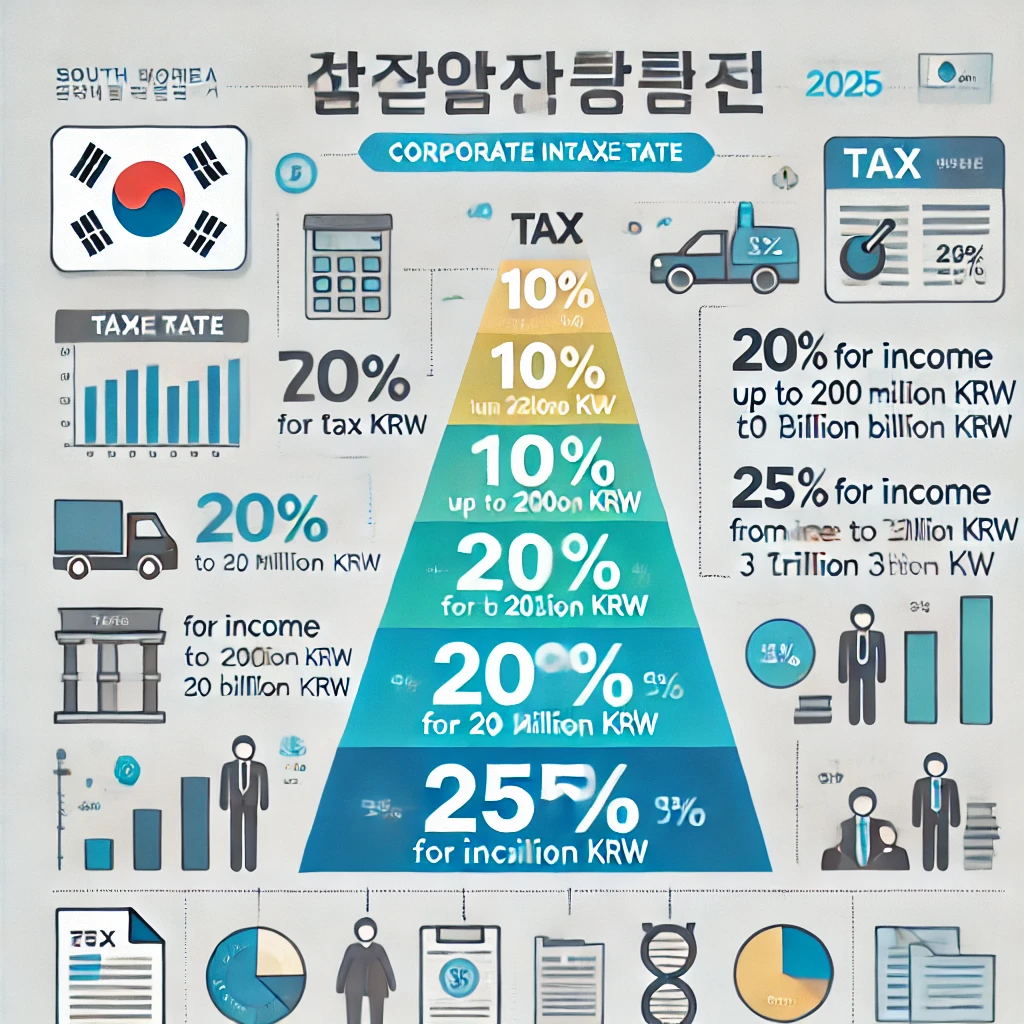

2. 2025년 법인세율

2025년 기준 법인세율은 소득구간별 누진세율 구조로 설정되어 있습니다.

2.1 기본 세율

| 과세표준 | 세율 |

| 2억 원 이하 | 10% |

| 2억 원 초과 ~ 200억 원 이하 | 20% |

| 200억 원 초과 ~ 3,000억 원 이하 | 22% |

| 3,000억 원 초과 | 25% |

2.2 주요 변화

- 감세 정책 확대: 중소기업 및 스타트업에 대한 세율 경감.

- 고소득 대기업 대상 세율 유지: 3,000억 원 이상 과세표준에 대해 최고세율 25% 유지.

3. 법인세 계산 방법

3.1 과세소득 계산

- 과세소득 = 총수입금액 - 필요경비 - 감면공제

- 법인세액 = 과세소득 × 적용 세율

3.2 계산 예시

예: 과세소득이 100억 원인 법인

- 과세표준 구간:

- 첫 2억 원: 2억 × 10% = 2,000만 원

- 2억 초과 ~ 100억 원: 98억 × 20% = 19억 6,000만 원

- 총 법인세액 = 2,000만 원 + 19억 6,000만 원 = 19억 8,000만 원

4. 법인세 감면 및 공제 혜택

4.1 주요 감면 혜택

- 중소기업 특별세액 감면

- 제조업, 서비스업 등 일정 업종의 중소기업에 대해 소득세의 50%까지 감면.

- 연구개발(R&D) 세액공제

- R&D 비용의 일정 비율을 법인세에서 공제.

- 지역 투자 세액공제

- 지방에 신규 시설 투자 시 세액 공제 혜택 제공.

- 환경 친화 기업 감면

- 탄소 배출 저감 설비 투자 시 세액 감면.

5. 2025년 법인세의 주요 변화

5.1 세율 개편

- 중소기업 세율 인하 및 세제 지원 확대.

- 대기업에 대한 최고세율 유지.

5.2 디지털세 도입 논의

- 디지털 경제 활성화에 따른 글로벌 디지털세 적용 검토.

- 대형 IT 기업의 세원 잠식 방지를 위해 국제 기준 준수.

6. 대한민국 법인세의 국제 비교

| 국가 | 최고세율(%) | 특징 |

| 대한민국 | 25% | 누진세율 구조, 대기업 대상 최고세율 유지 |

| 미국 | 21% | 법인세율 21%로 단일화 |

| 일본 | 23.2% | 지역세 포함 시 30% 이상 |

| 독일 | 15% | 지방세 포함 시 29.8% |

7. 법인세의 경제적 영향

7.1 기업 경영에 미치는 영향

- 세율 인하 시: 기업 투자 및 고용 증가 유도.

- 세율 인상 시: 투자 위축 및 비용 부담 증가.

7.2 국가 재정에 미치는 영향

- 법인세는 국가 총세입의 약 20%를 차지하며, 주요 재정 수입원.

8. 결론

2025년 대한민국 법인세는 중소기업 지원과 대기업 공정 과세를 균형 있게 운영하는 정책으로 설계되어 있습니다. 국제적인 경쟁력을 유지하면서 국내 경제 활성화를 지원하는 데 중점을 둔 구조입니다.

1. 법인세 과세표준의 개념

1.1 과세표준의 정의

과세표준은 법인세를 부과하기 위해 계산된 소득의 기준 금액입니다. 기업이 한 회계연도 동안 벌어들인 총수익에서 일정 비용과 공제를 차감하여 산출됩니다. 이 금액에 따라 법인세율이 적용됩니다.

1.2 과세표준의 구성

- 총수익: 기업의 매출, 금융소득, 기타 사업 수익 등을 포함.

- 차감 항목:

- 필요 경비: 원재료비, 인건비, 감가상각비 등.

- 공제 항목: 비과세 소득, 소득공제 항목 등.

2. 2025년 대한민국 법인세 과세표준 체계

2025년 기준 대한민국 법인세는 누진세율 구조를 기반으로 하고 있습니다. 이는 과세표준 금액이 클수록 더 높은 세율이 적용되는 방식입니다.

2.1 과세표준 구간과 세율

| 과세표준 구간 (원) | 적용 세율 |

| 2억 원 이하 | 10% |

| 2억 원 초과 ~ 200억 원 | 20% |

| 200억 원 초과 ~ 3,000억 원 | 22% |

| 3,000억 원 초과 | 25% |

2.2 과세표준 세율의 특징

- 중소기업 우대:

- 소규모 법인의 경우 10%의 낮은 세율이 적용되어 초기 성장 지원.

- 대기업 과세 강화:

- 과세표준이 3,000억 원을 초과하는 대기업에는 최고세율 25% 적용.

- 누진적 구조:

- 소득이 커질수록 높은 세율을 적용하여 공평 과세 실현.

3. 과세표준 계산 과정

과세표준은 다음 공식에 따라 계산됩니다:

과세표준=총수익−필요경비−비과세소득−소득공제\text{과세표준} = \text{총수익} - \text{필요경비} - \text{비과세소득} - \text{소득공제}

3.1 필요경비

기업이 수익을 창출하기 위해 지출한 모든 비용이 포함됩니다.

- 제조업: 원재료비, 전력비, 인건비 등.

- 서비스업: 인건비, 운영비, 광고비 등.

3.2 비과세 소득

- 특정 공공목적 소득, R&D 보조금 등은 비과세로 처리.

3.3 소득공제 항목

- 연구개발 세액공제

- 고용 창출 투자 공제

- 지역별 투자 공제

4. 2025년 과세표준 변화

4.1 주요 변화 내용

- 중소기업 지원 강화

- 과세표준 2억 원 이하 구간의 세율 유지.

- 중소기업 세액 공제 비율 확대.

- 대기업 과세 유지

- 3,000억 원 초과 구간의 최고세율 25% 유지.

- R&D 투자 공제 확대

- 연구개발 비용의 최대 30%까지 공제 가능.

4.2 정책 효과

- 중소기업의 세부담 감소로 투자 여력 확대.

- 대기업의 세수 기여로 국가 재정 안정화.

5. 과세표준과 법인세 계산 예시

5.1 예시 1: 중소기업 (과세표준 1억 원)

- 적용 세율: 10%

- 법인세액: 1억×10%=1,000만원1억 × 10\% = 1,000만 원

5.2 예시 2: 중견기업 (과세표준 100억 원)

- 과세 구간별 세액:

- 첫 2억 원: 2억×10%=2,000만원2억 × 10\% = 2,000만 원

- 나머지 98억 원: 98억×20%=19억6,000만원98억 × 20\% = 19억 6,000만 원

- 총 법인세액: 2,000만원+19억6,000만원=19억8,000만원2,000만 원 + 19억 6,000만 원 = 19억 8,000만 원

5.3 예시 3: 대기업 (과세표준 4,000억 원)

- 과세 구간별 세액:

- 첫 2억 원: 2억×10%=2,000만원2억 × 10\% = 2,000만 원

- 2억 초과 ~ 200억 원: 198억×20%=39억6,000만원198억 × 20\% = 39억 6,000만 원

- 200억 초과 ~ 3,000억 원: 2,800억×22%=616억원2,800억 × 22\% = 616억 원

- 3,000억 초과: 1,000억×25%=250억원1,000억 × 25\% = 250억 원

- 총 법인세액: 2,000만원+39억6,000만원+616억원+250억원=905억8,000만원2,000만 원 + 39억 6,000만 원 + 616억 원 + 250억 원 = 905억 8,000만 원

6. 국제적 비교

| 국가 | 최고세율 (%) | 체계 특징 |

| 대한민국 | 25% | 누진세율 구조 |

| 미국 | 21% | 단일세율 (Flat Tax) |

| 일본 | 23.2% | 지방세 포함 시 약 30% 이상 |

| 독일 | 15% | 지방세 포함 시 약 29.8% |

7. 과세표준 관련 주요 이슈

7.1 디지털세 도입

- 디지털 경제 활성화에 따른 국제 조세 제도 변화.

- 대형 IT 기업의 과세표준 확대 논의.

7.2 탄소세와 연계

- 탄소배출 과세와 법인세 과세표준의 통합 관리 가능성.

8. 결론

2025년 대한민국 법인세 과세표준 체계는 중소기업 지원과 대기업 공정 과세를 균형 있게 운영하는 방향으로 설계되었습니다. 이는 경제 활성화와 재정 안정화를 동시에 추구하는 데 기여할 것입니다.

'지식 > 세금' 카테고리의 다른 글

| 취득세(2025년 기준) (2) | 2025.01.09 |

|---|---|

| 상속세와 증여세(2025년 기준) (0) | 2025.01.09 |

| 자동차세(2025년 기준) (0) | 2025.01.09 |

| 대한민국의 세금 체계 (0) | 2025.01.08 |

| 보유세(재산세/종합부동산세)(2025년 기준) (2) | 2025.01.08 |